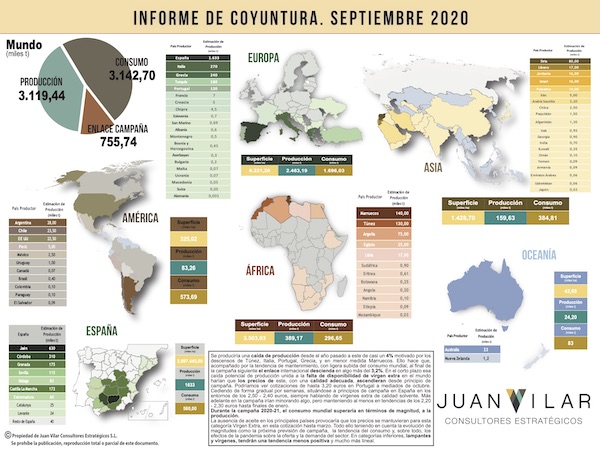

La producción mundial de aceite de oliva se situará en 3,11 millones de toneladas en la campaña 2020/21, lo que supone un 3,4% menos respecto a la temporada anterior, según el informe de coyuntura elaborado por Juan Vilar Consultores Estratégicos.

Juan Vilar Consultores Estratégicos atribuye el descenso de la producción mundial a la disminución que registrarán Túnez (hasta situarse en 130.000 toneladas), Italia (270.000 t.), Portugal (120.000 t.), Grecia (240.000 t.) y en menor medida Marruecos (140.000 t.). Esto hace que, acompañado por la tendencia de mantenimiento, con una subida del consumo mundial (más del 7% sobre la previsión prevista), al final de la próxima campaña el enlace internacional descenderá algo más del 3,2% (hasta 755.740 t.).

Todos los continentes registrarán un descenso de la producción, a excepción de Europa que sube levemente gracias a la evolución positiva, que se espera en España.

Por continentes, para África, con una superficie de 3,5 millones de hectáreas, se prevé una producción de 389.170 t. y un consumo de 296.650 t.. Por países, destacan Marruecos, con 140.000 toneladas; Túnez, con 130.000 t.; Argelia, con 75.000 t.; Egipto, con 25.000 t.; y Libia, con 17.000 t.

Respecto a América, cuya superficie es de 325.020 t., estima una producción de 83.260 t. y un consumo de 573.690 t. Por países, prevé una producción de 28.000 t. para Argentina, de 23.500 t.; para Chile, de 22.500 t.; para Estados Unidos; y de 5.000 t. para Perú.

A su vez, en Asia, con una superficie de 1,4 millones de euros, una producción de 159.630 t. y un consumo de 384.810 t., el informe destaca Siria (80.000 t.); Líbano (17.000 t.), Jordania (16.000 t.), Israel (16.000 t.), Palestina (14.000 t.), Irán (5.000 t.), Arabia Saudita (3.200 t.), China (2.500 t.), Paquistán (1.500 t.) y Afganistán (1.200 t.).

Por su parte, en Europa, con una superficie de 6,2 millones de hectáreas, una producción de 2,4 millones de toneladas y un consumo de 1,69 millones de toneladas, prevé una producción para España de 1,63 millones de toneladas, de las que 630.000 t. corresponderán a Jaén, 310.000 t. a Córdoba, 175.000 t. a Granada; 115.000 t. a Sevilla; 82.000 t. a Málaga; 172.000 t. a Castilla-La Mancha; 60.000 t. a Extremadura; 25.000 t. a Cataluña; y 24.000 t. a Levante.

En cuanto a la previsión de producción de otros países en Europa, sitúa la de Italia en 270.000 t.; en 240.000 t. la de Grecia; en 180.000 t. la de Turquía; y en 120.000 t. la de Portugal.

Finalmente, en Oceanía prevé una producción de 23.000 t. para Australia.

A corto plazo, esa caída potencial de la producción unida a la falta de disponibilidad de virgen extra en el mundo daría lugar a que los precios del AOVE, con una calidad adecuada, ascendieran desde principio de campaña. Es por ello que podríamos ver cotizaciones de hasta 3,20 euros en Portugal a mediados de octubre; cediendo de forma gradual por semanas, situándose a principios de campaña en España en torno a 2,40-2,50 euros, siempre hablando de vírgenes extra de calidad solvente. Más adelante, irían minorando algo, pero manteniéndose al menos en 2,20-2,30 euros hasta finales de enero.

Asimismo, durante la campaña 2020/21, el consumo mundial (hasta 3,14 millones de t.) superaría a la producción, circunstancia que no ocurría desde hace tiempo, y que proporciona una gran noticia para el sector productor de Aceite de Oliva.

En este sentido, respecto a los precios, la ausencia o escasez de aceite en los principales países productores daría lugar a que los precios del virgen extra mantuvieran esta cotización hasta marzo. Todo ello teniendo en cuenta la evolución de magnitudes como la próxima previsión de campaña, la tendencia del consumo y, sobre todo, los efectos de la pandemia sobre la oferta y la demanda del sector. En otro sentido, los lampantes y vírgenes tendrán una tendencia menos positiva y mucho más lineal.

Por consiguiente, de darse la situación actual, sujeta a prudencia e variable por la climatología, circunstancias sociopolíticas y económicas, e incluso la evolución propia de la pandemia, nos podríamos encontrar ante un punto de inflexión, con una leve mejoría de precios en origen, al menos para algunas categorías, todo ello ratificado por la evolución del consumo sobre la producción y la ausencia de vírgenes extra en origen. Además, los lampantes se verían afectados de forma negativa por el elevado enlace que se prevé.

Puede descargarse el Informe de Coyuntura en PDF aquí

Arabic

Arabic English

English French

French Greek

Greek Italian

Italian Portuguese

Portuguese